消費税が5%のままだったら名目GDPは626.4兆円になっていた

2023年6月8日に発表された同年1~3月期のGDP成長率は物価の変動を除いた実質が年率プラス2.7%、物価の変動を含めた名目が年率プラス8.3%だった。

個別の項目を見ると、名目民間住宅投資が年率マイナス2.0%、名目政府最終消費支出が年率プラス2.2%、名目民間企業設備投資が年率プラス6.1%、名目公的固定資本形成が年率プラス6.3%、名目家計最終消費支出(帰属家賃を除く)が年率プラス8.5%と公共投資や個人消費の伸びがGDP成長率の上昇につながったようだ。

また、消費者物価指数の中で最も重要なコアコアCPI(食料とエネルギーを除く総合)は2023年4月に対前年比プラス2.5%と、世界的なインフレによって皮肉な形で日銀が定めた2%の物価安定目標が達成されている。この他にも、6月16日には東京株式市場で日経平均株価の終値が3万3706.08円と1990年3月以来の高値を記録した。

しかし、2017~2023年にかけて主要先進国の名目GDPの伸び率は日本が1.06倍程度だったのに対し、フランスは1.20倍、ドイツは1.24倍、イギリスは1.25倍、デンマークは1.29倍、カナダは1.33倍、スウェーデンは1.37倍、アメリカは1.38倍にものぼっている(図54を参照)。

日本の場合は2019年10月1日から消費税を10%に増税した影響で同年10~12月期の名目GDP成長率は年率マイナス8.0%と既に経済が落ち込んでおり、新型コロナウイルスが終息しても海外と比べて景気回復が遅れているのだ。

それにも関わらず、こうした状況を尻目に消費税を15~20%まで引き上げようとしているのが経団連である。2023年5月22日に開かれた政府の「こども未来戦略会議」では、岸田首相が少子化対策を今後3年間で集中的に強化する財源をめぐって新たな税負担は考えていないとしたのに対し、経団連の十倉雅和会長は「少子化対策は中長期の話で日本社会全体の問題でもあるから全員が広く薄く負担すべきだ」「企業が負担するのもやぶさかではないが、消費税を排除すべきではない」と発言した。十倉氏は未だに日本の消費税10%を薄い負担だと思っているようだ。

だが、私は安倍政権以降の自民党が緊縮財政を行わず消費税が5%のままだったら、新型コロナウイルスの感染拡大があっても2022年の出生数が80万人を下回ることはなかったと思っている。

実際に、『日本で外国人労働者が173万人も増加したのは坂東忠信氏、中西輝政氏、藤原正彦氏のような自称保守派の責任である』の記事では1956~2021年の「名目GDP成長率と出生数の推移」に高い相関関係が存在することを示し、日本で少子化が進んだのは1990年代のバブル崩壊後にデフレ不況が深刻化する中で消費税増税や歳出削減などを行って子育て世代の収入が減少したことが原因だと述べた。

それでは、日本で名目GDP成長率を高めるためにはどのような政策を実施すれば良いだろうか。例えば、GDPの構成要素の一つである名目家計最終消費支出(帰属家賃を除く)の推移を見ると、東日本大震災が発生した2011年1~3月期の225.7兆円から消費税が8%に増税される直前の2014年1~3月期の248.2兆円まで3年間で22.5兆円も増加した。2014年4月以降もこれと同じペースで消費の増加が続いていたら、2023年1~3月期の家計最終消費支出は315.7兆円にのぼっていたことが予想される。

そうなると実際の2023年1~3月期の名目GDPは572.0兆円、家計最終消費支出は261.3兆円だが、消費税が5%のままだったら2023年1~3月期の名目GDPは54.4兆円も押し上げられて626.4兆円になっていただろう。安倍政権が目標に掲げていた「名目GDP600兆円」も増税がなければ達成されていたのだ(図55を参照)。

日本で子育て世代の収入を増やして少子化を改善させるためには、まずは消費税を5%に減税して将来的に廃止していくのが最も適切な政策ということになるだろう。

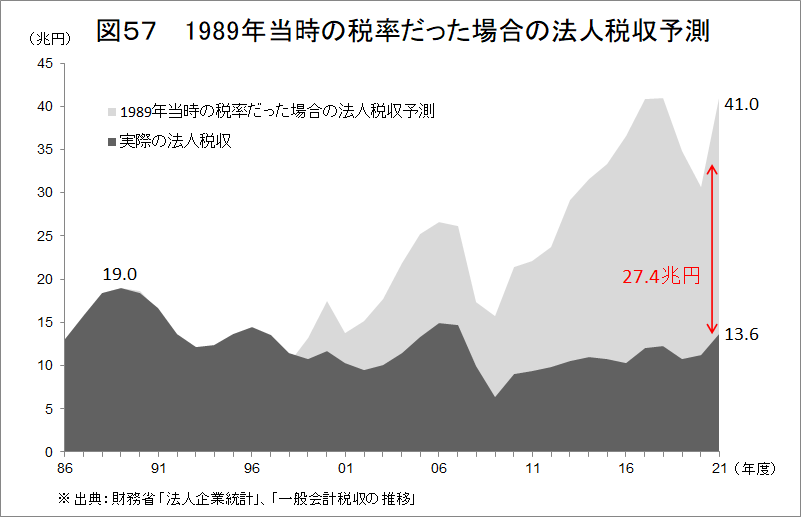

1989年当時の税率だったら法人税収は41.0兆円にものぼっていた

Googleで「消費税増税 メリット デメリット」と検索すると経済に関するサイトで消費税増税の長所と短所が併記されたところが数多くヒットする。経済に関心のない人がこうしたサイトを見たら、「消費税増税にも良い部分があるんだ」と勘違いしてしまうかもしれない。

例えば、社会人のためのビジネス情報マガジンを発信している『社会人の教科書』では、消費税増税のメリットの一つとして「消費税は公共事業にも使われます。公共事業によって企業にお金が流れ、そのお金が給与として消費者に渡り最終的には経済の刺激へとつながります。また、公共事業によって道路や橋などインフラが整備されれば我々の利便性向上はもちろん、増税で余裕ができれば防災対策などを行うことが可能になるなどのメリットが生まれます」と説明している。

しかし、国民経済計算を見ると政府が行う社会資本整備などの投資の額を表した名目公的固定資本形成は1980年度の24.7兆円から1995年度の47.9兆円まで増加していたが、その後は2022年度の30.2兆円まで縮小してしまう。公的固定資本形成の対GDP比も1995年度の9.11%から2022年度の5.38%まで減少している(図56を参照)。消費税は公共事業に使われているどころか、物品税や消費税3%の時代のほうがよっぽど公共事業は拡大していたのだ。

そもそも、消費税増税の目的がプライマリーバランス黒字化目標の達成である以上、「増税すれば利便性が向上して防災対策ができる」というのは考えられないだろう。

更に、社会人の教科書では「租税の際に問題となるのが、本来であれば国などに収めなければならない税金をごまかす脱税行為。日本でも脱税が後を立ちませんが、消費税は他の税金と比べて脱税しにくいといったメリットがあります」と述べている。

だが、消費税は脱税が少ない一方で国税の中で最も滞納額が大きく、2021年度に発生した消費税の滞納税額は3997億円と、国税全体の滞納額(7527億円)における53.1%を占めている。消費税は法人税や所得税と違って年間売上高が1000万円以上の場合、事業者が赤字でも納税しなければならず、滞納税額が減らないのはそれだけ消費税を納められない企業が多いからである。

この他にも、「消費税はその他の税金と違い、景気などの影響を受けにくく税収が安定しているといったメリットがあります」と説明されている。しかし、税金とは一般的に景気が過熱気味ならば国民の可処分所得を取り上げるために徴税を増やし、景気が悪化しているならば徴税を控えて国民の可処分所得を増やす安定化装置(ビルトイン・スタビライザー)としての機能が存在する。

逆に言えば、景気の変動に対して税収が安定している消費税は不況でも失業者や赤字企業から容赦なく取り立てる欠点を持っているのだ。

国の一般会計税収を見ると、確かに法人税収はバブル期だった1989年度の19.0兆円をピークに2021年度の13.6兆円まで減少している。しかし、法人税の基本税率は1989年度の40.0%から2021年度の23.2%に引き下げられており、法人税収が不安定なのは景気だけでなく1990年代以降に減税が繰り返されてきた部分も大きいだろう。

財務省の法人企業統計によれば企業の経常利益はバブル崩壊後も拡大を続けて、1989年度の38.9兆円から2021年度の83.9兆円まで増加している。2021年度の法人税収は13.6兆円だが、もし2021年度の経常利益に最も法人税収が多かった1989年当時の税率が適用された場合、単純比較で法人税収は41.0兆円にものぼっていたと予想され、これは実際の法人税収より27.4兆円も多かったことになる(図57を参照)。

特に新型コロナウイルスが終息し、世界的なインフレが問題になっている現在では消費税廃止の財源として法人税増税も選択肢の一つだろう。

<参考資料>

国民経済計算 2023年1-3月期2次速報値

https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2023/qe231_2/gdemenuja.html

消費者物価指数(CPI) 時系列データ

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00200573&tstat=000001150147

岸田首相 少子化対策の財源 “消費税含め新たな税負担考えず”

https://www3.nhk.or.jp/news/html/20230523/k10014075271000.html

少子化対策、増税先送りへ 十倉経団連会長「消費税排除するな」

https://www.jiji.com/jc/article?k=2023052200835&g=eco

消費税増税のメリットとデメリット15選

https://business-textbooks.com/consumption-tax-hike/

https://www.nta.go.jp/publication/statistics/kokuzeicho/chousyu2021/pdf/18-19_tainokanpu.pdf

消費税は廃止一択だ!

https://ameblo.jp/takaakimitsuhashi/entry-12684780555.html

一般会計税収の推移

https://www.mof.go.jp/tax_policy/summary/condition/010.pdf

法人税率の推移

https://www.mof.go.jp/tax_policy/summary/corporation/082.pdf

年次別法人企業統計調査(令和3年度)