プライマリーバランス黒字化目標と自己責任論で社会保障が充実できない

消費税増税に賛成する内容のブログ記事の一つに「超人への道」の『【根拠あり】消費税増税のデメリットに反論!』というものがある。この記事では『消費税に逆進性が有るとしても問題無い。どの税金にも一長一短が有る。よって、他の税金を組み合わせて全体として税負担が累進的かを判断すれば良い。また、消費税増税で得た税収を社会的弱者の支援に用いれば済む話である。医療、介護、教育、子育て、障がい者福祉などのサービスが充実すれば、低所得者層の負担が軽くなる』と述べている。

しかし、「消費税増税で得た税収を社会的弱者の支援に回す」ということは考えられない話である。日本の社会保障が充実しないのは税金のせいではなく、プライマリーバランス黒字化目標のせいだからだ。この目標は国の税収を増やすために増税と歳出削減を同時に実施するもので、消費税を5%に増税した1997年に橋本政権が「財政構造改革法」として導入したのが最初になっており、現在の岸田政権もこの目標を堅持している。その影響で『日本の安全保障を強化するためには、消費税引き下げと財政出動を実施するしかない』の記事でも述べたが、主要先進国の2001~2023年にかけての政府支出の伸び率はイギリスが2.96倍、アメリカが2.91倍、カナダが2.50倍、フランスが2.00倍、ドイツが1.95倍なのに対し、日本は1.32倍程度である。

ちなみに、この記事では『旧民主党が「事業仕分け」を行ったのはご存じだろうか。当時、中学生の私でも知っているくらいに大々的に報道されたが、その割には、歳出の0.5%程度しか削減できなかった』と述べているが、鳩山政権当時の2009年はリーマンショック真っ只中のデフレ不況だったので歳出削減につながる事業仕分けなど行うべきではなかったのだ。

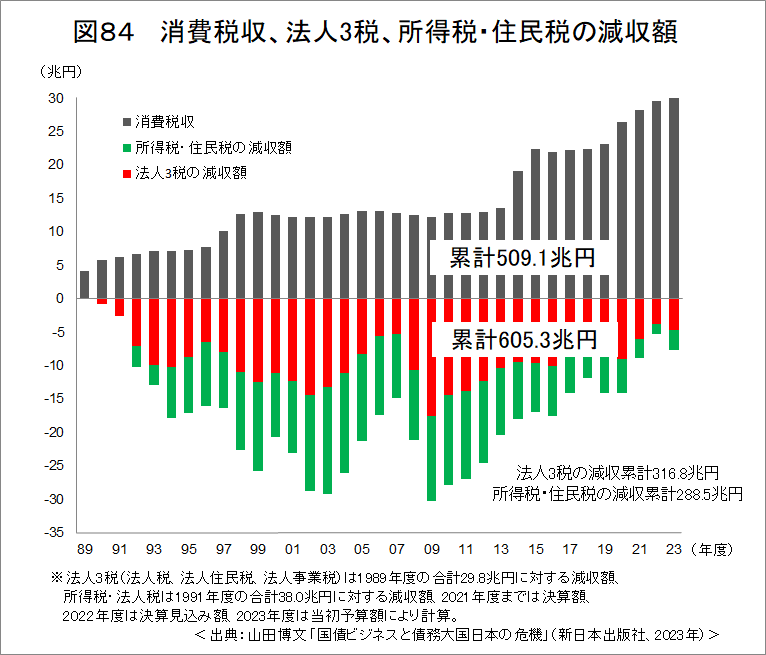

また、社会保障を充実させる名目で消費税を増税しても、その裏側で法人税と所得税が減税されている実態がある。1989~2023年度まで日本人が払った消費税は計509.1兆円なのに対し、法人税は国と地方を合わせて税収が29.8兆円であった1989年度と比較すると計316.8兆円減収、所得税は国と地方(住民税)を合わせて税収が38.0兆円であった1991年度と比較すると288.5兆円減収と合わせて605.3兆円も減収していることになる(図84を参照)。

消費税収のほぼ全てが法人税減税と所得税減税に消えてしまっている現状で、消費税を増税しても社会保障が充実するとは思えないのである。

更に、日本で社会保障が充実しないのは先進国の中で最も貧困問題に対して自己責任論が強いからだとも言えるのだろう。例えばやや古いが、米国のピュー・リサーチセンターが2007年に行った調査によれば、「国や政府が自力で生活できない人を助けてあげるべきか?」の質問で「全くそう思う」と回答した人はスウェーデンが56%、イギリスが53%、ドイツが52%、フランスが49%、カナダが40%、韓国が30%、アメリカが28%なのに対し、日本はたったの15%程度である。

ピュー・リサーチセンターの調査は既に17年前のものとなっているが、日本の自己責任論は2010年代に入ってから更に増幅している事実を知っている人は少ないだろう。例えば、ベネッセと朝日新聞が4~5年に一度実施している「学校教育に対する保護者の意識調査」によれば、豊かな家庭の子供ほどより良い教育を受けられる傾向があることについて、「当然だ」「やむを得ない」と回答した小中学生の保護者が2008年の43.9%から2018年の62.3%まで増加した(画像を参照)。

2008年から2018年にかけては、リーマンショックや東日本大震災の発生など社会情勢が大きく変わり、不況や災害によって教育環境の変化を強いられる家庭が多かったことに加え、政府が社会保障の充実を掲げて消費税増税を強行したにも関わらず、教育格差を問題視する声はむしろ弱まっているのだ。

また、日本人の自己責任論は新型コロナウイルスでも改めて浮き彫りになったと言えるだろう。社会心理学者の三浦麻子氏などの研究グループが2021年3月に行った意識調査によれば、「新型コロナウイルスに感染する人は自業自得だと思う」という質問に対して「そう思う」(「非常にそう思う」「ややそう思う」「どちらかといえばそう思う」の合計)と答えた人の割合は、アメリカが5.5%、イギリスが2.5%、イタリアが3.0%、中国が3.5%なのに対し、日本は17.3%にものぼったことが明らかになった。

逆に「全くそう思わない」と答えた人の割合は、アメリカが50.4%、イギリスが71.0%、イタリアが63.5%、中国が64.7%なのに対し、日本は22.3%程度と他国に比べて著しく低くなっている。日本人の自己責任論がここまで増幅したのは学校で政治教育を全く行わず、SNS上での誹謗中傷を放置しているからだろう(図85を参照)。

消費税を廃止すれば高度経済成長期のような活力のある時代が戻ってくる

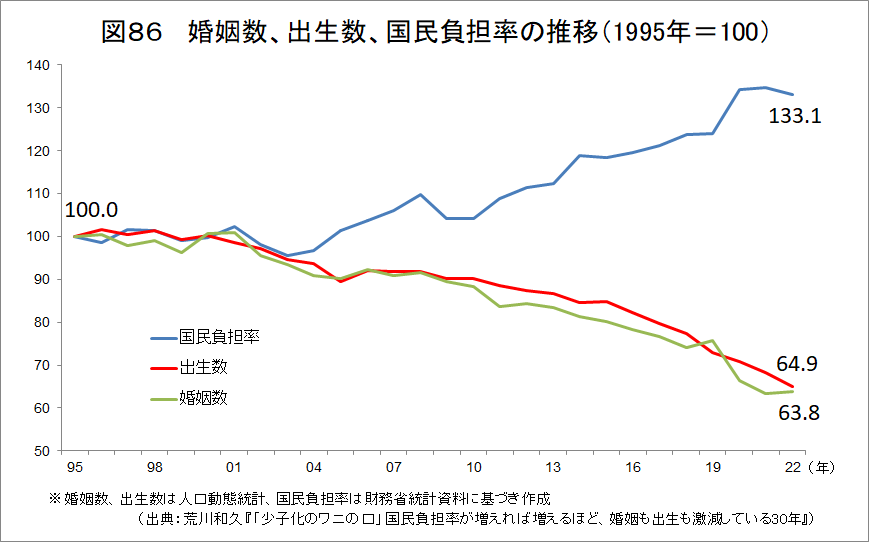

更に、この記事では消費税増税で少子化が進むという意見について『増えた税収によって、就学前教育や大学教育の無償化、義務教育の完全無償化が行えば良い。消費税を2%増やせば、保育園・幼稚園が無償化できる。つまり、増税により子作りを控えたり延期したりするとは言えない』と述べている。だが、少子化問題について研究している荒川和久氏は婚姻数と出生数、それと財務省の出している国民負担率について驚くほど強い負の相関があることを指摘している。1995~2022年にかけて婚姻数と出生数が約40%も減少しているのに対し、国民負担率は約40%も増加しているのだ(図86を参照)。

婚姻数と出生数、国民負担率を合わせてみると2003年頃を始点として、まるで財務省がよく使う「ワニの口」そのものの形である。消費税を増税して教育費に回したとしても、増税によって国民負担が増加すれば少子化は更に進んでしまうだろう。

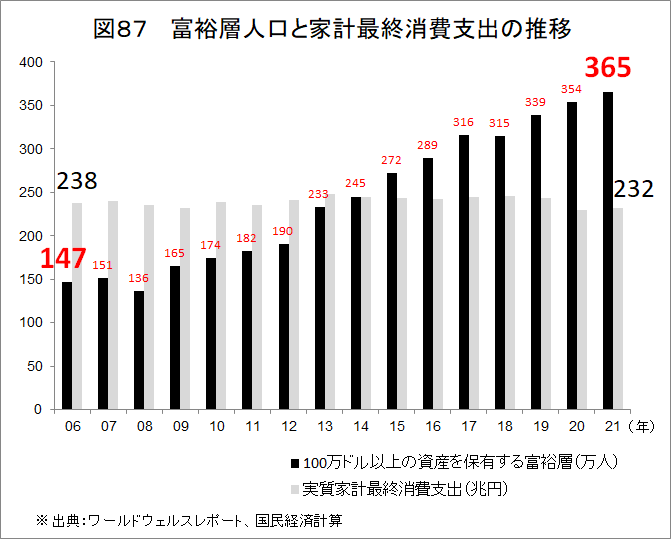

この記事では『富裕層は節税するのが得意である。しかし、消費からは逃れられない。庶民よりも贅沢な富裕層は多いだろう。法人税や金融資産課税よりも消費税を増税する方が現実的である』とも述べている。しかし、日本で100万ドル(約1億4000万円)以上の投資可能な資産を保有する富裕層は2006年の147万人から2021年の365万人まで2.48倍も増加したのに対して、消費税増税による物価上昇の影響を除いた「実質家計最終消費支出(持ち家の帰属家賃を除く)」は2006年の238.1兆円から2021年の231.8兆円まで0.97倍とやや減少している(図87を参照)。

仮に日本の富裕層が資産の全てを消費に回している場合、家計最終消費支出が富裕層人口と並行して増加してもいいはずだが、実際には富裕層の多くが消費ではなく貯蓄に励んでいるからこそ個人消費がほとんど伸びないのだろう。

日経新聞が2016年2月に公表したデータによれば、消費税が10%に増税されると「年収に占める消費税負担の割合」は年収1500万円以上の世帯では2.0%程度なのに対し、年収200万円未満の世帯では8.9%にものぼると予測している。年収200万円未満と年収1500万円以上で消費税負担の割合が4倍以上も開いていることから、消費税増税は低所得者により負担が重いのが現実なのである。

また、この記事では『法人税は日本が「29%」であるのに対して、ハンガリーは「9%」である。法人税を上げれば、お金の有る日本企業は法人税の低い外国に移る』と述べている。だが、経産省の海外事業活動基本調査(2017年度)では、海外に進出する企業に対して移転を決定した際のポイントについて3つまでの複数回答で聞いていて、その中で法人税が安いなどの「税制、融資等の優遇措置がある」を選択した企業は8.0%と一割にも満たなかった。海外に進出する企業の多くは法人税の高さを理由にしているわけではないのだ。

それに対し、企業が海外進出を決定した理由としてトップに挙げたのは「現地の製品需要が旺盛または今後の需要が見込まれる」の68.6%で、法人税を減税するよりも消費税を廃止して個人消費による需要を創出すれば、企業が国内に留まってくれる可能性が高いということだろう(図88を参照)。

アメリカのバイデン政権は法人税を21%から28%に引き上げて15年間で約2兆5000億ドルの財源を確保し、所得が40万ドルを上回る個人への所得税率引き上げ、遺産税の対象拡大、年間所得100万ドル以上の個人に対するキャピタルゲイン税率の引き上げなどを主張した。また、イギリスでも財務相が予算演説で「2023年に法人税を現行の19%から25%に引き上げる」と約半年ぶりとなる法人税率の引き上げを主張した。フランス下院は大企業が超過利潤から支払う株式の配当金に対する税率を30%から35%に引き上げる修正案を可決した。

2021年10月にはOECD(経済協力開発機構)が多国籍企業による租税逃れを防ぐ国際課税の新ルールについて、世界共通の法人税の最低税率を15%とすることを136ヵ国が最終合意したと発表している。1980年代から2000年代にかけて先進国の間で繰り返されてきた法人税の引き下げ競争が既に終焉を迎えていると言えるだろう。

この記事では最後に『政府が無能で信頼できなくて、増税に反対する気持ちは十分に理解できる。しかし、増税をしないとして代案は有るのか』と述べているが、財源はインフレ期に法人税と所得税の累進性を強化して、デフレ期は国債を発行すれば良い。この記事では消費税を廃止したらアメリカのような勤労と倹約による自己責任で将来の不安に備える社会になると言っているが、実際には消費が回復して高度経済成長期からバブル期にかけての活力があって閉塞感の少ない社会に戻るのではないだろうか。

<参考資料>

山田博文 『国債ビジネスと債務大国日本の危機』(新日本出版社、2023年)

Pew Global Attitudes Report October 4, 2007(18、95ページ)

学校教育に対する保護者の意識調査

https://berd.benesse.jp/up_images/research/Hogosya_2018_web_all.pdf

大阪大学大学院人間科学研究科三浦研究室

http://team1mile.com/asarinlab/

「少子化のワニの口」国民負担率が増えれば増えるほど、婚姻も出生も激減している30年

https://news.yahoo.co.jp/expert/articles/17313b0cb6121ff927b306d7d3381a38581179ce

World Wealth Report 2022

https://prod.ucwe.capgemini.com/wp-content/uploads/2023/08/WWR-2022.pdf

国民経済計算 2023年10-12月期2次速報値

https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2023/qe234_2/gdemenuja.html

年収でこんなに違う 所得・消費税、あなたの負担は

https://vdata.nikkei.com/prj2/tax-annualIncome/

海外事業活動基本調査