消費税の歴史を見れば世代間格差の解消どころか促進してきた税制である

消費税増税に賛成する内容の記事の一つに「江のブログ」が2021年11月3日に更新した『山本太郎さんの「消費税廃止論」に感じる違和感とおかしいと思う点』というものがある。この記事では『まず前提として、消費税は全ての世代からお金を使った分だけ公平に税を徴収するという目的で導入されたこと、そのためこれまでの所得税を下げて消費税を増やすという方針で税制が改正されてきたという歴史があります。これは、相対的に年金などの社会保障を若者より多く受けられる高齢者が所得税については全く払わなくて済むのに対して、消費税の場合は出費に応じて払うことになるので少なくとも消費税は世代間の不公平を解消する機能があることは分かると思います』と述べている。

しかし、消費税の35年間の歴史を見れば、世代間格差の解消どころか促進してきた税制であることが明らかだ。国税庁の民間給与実態統計調査によれば、消費税が導入される前の1982年に大卒で入社した1959年度生まれの男性は22歳から47歳までの25年間で年収が2.98倍、1987年に大卒で入社した1964年度生まれの男性は年収が2.42倍も増加していたのに対し、消費税が導入された後の1992年に大卒で入社した1969年度生まれの男性は同じ時期で年収が2.06倍、1997年に大卒で入社した1974年度生まれの男性は年収が2.10倍しか増加していない(図9を参照)。

この世代に入ると運良く高収入になれた男性を除いて、夫の所得だけで妻子を養うことは非常に難しいだろう。消費税が導入される前に就職した世代と、導入された後に就職した世代とでそれだけ分断が生じているのだ。

また、世代間格差を消費税で解決しようとする意見には「消費税を増税すれば、富裕高齢者の消費によって税収が上がり、社会保険料の引き下げや将来的な年金支出を通して貧しい若年層に再分配できる」という思惑が存在するが、そもそも高齢者の多くは若者から搾取するほど金持ちなのだろうか。図10では「全世帯と高齢者世帯の所得金額階級分布」を示したが、これを見ると年収500万円以上は高齢者世帯より全世帯のほうが多いのに対して、年収400万円未満は全世帯より高齢者世帯のほうが多い。つまり、現役世代よりも高齢者のほうが貧困層は多いのだ。

消費税は所得に関係なく、消費に対して同じ額の税金が掛かる「逆進性」の強い性質を持っているため、富裕高齢者よりも貧しい高齢者へのしわ寄せが大きいだろう。もし、世代間格差を解消させるために富裕高齢者に対して負担を求めるなら、消費税を廃止する前提で相続税を大幅に引き上げたり、金融資産に課税したりするのはどうだろうか。

更に、2021年の衆院選でNNN(日本ニュースネットワーク)が行った財政に関する出口調査を年代別に見ると、「政府の負債が増えても経済対策を優先すべき」と回答した人は20代が50.1%、70代以上が22.7%なのに対し、「政府の負債が増えないように財政再建を優先すべき」と回答した人は20代が44.6%、70代以上が61.6%と割合が逆転している。若者は財政再建より経済対策を重視し、高齢者は経済対策より財政再建を重視しているようだ。

私は2017年2月に『消費税の歴史と問題点を読み解く』という本を出版してから、様々な世代の方に消費税についてどう思っているのか聞くようになったが、明らかに60代以上のほうが財政破綻を心配して増税を容認する人が多いように感じる。もし、消費税増税が世代間格差の是正になると国民が実感しているのなら、若者こそ財政再建を優先して消費税増税に賛成する割合が高くなければならないが、高齢者より若者のほうが増税に反対する人が多い事実について、「江のブログ」をはじめとする消費税増税の賛成派はどう感じるだろうか。

消費税を廃止しても年収300~500万円の低中所得層に増税する必要はない

また、この記事では『令和2年の日本の税収を調べるとトータル53.2兆の内訳は、消費税収が21.7兆、法人税が12兆、所得税収が19.5兆なっています。つまり、消費税収(21.7兆)とそれ以外(12+19.5=31.5兆)でだいたい2:3となっています。ここで消費税を廃止すると、全体の税収の約40%(2/5)を占める消費税をゼロにする訳なので、税収は53.2兆から31.5兆に減り(割合では約3/5)、これをカバーするには、法人税あるいは所得税の大増税が必要となりそうなことが分かります』と述べている。

だが、消費税を増税するよりも廃止して代わりに法人税と所得税の最高税率を1980年代の水準に戻したほうがトータルの税収が増えることが予測されている。財務省の一般会計税収の推移を見ると、法人税収は1989年度の19.0兆円、所得税収は1991年度の26.7兆円とバブル期にピークを迎えてその後は減少し、最新のデータでは2022年度の法人税収が14.9兆円、所得税収が22.5兆円になっている。

法人企業統計と民間給与実態統計調査によれば、企業の経常利益は1989年度の38.9兆円から2022年度の95.3兆円まで約2.4倍も増加し、年収2000万円以上の富裕層は1991年の13.8万人から2022年の30.0万人まで約2.2倍も増加している。1989年当時、法人税の基本税率は40%だったが2018年には23.2%まで引き下げられ、所得税も1991年当時は課税所得が2000万円を超えれば50%の最高税率が適用されたが、2015年以降は課税所得が4000万円以上でやっと45%の最高税率が適用されるまでに変化してきた。

仮に、税率を当時の状態に戻せば2022年度の法人税収は最大で46.5兆円、所得税収は最大で58.0兆円にのぼっていたことが予想され、消費税を廃止しても社会保障費を捻出するのが可能になるだろう(図11~12を参照)。

経団連などは「法人税を増税すると日本から企業が逃げ出す」と言うが、海外に進出する企業の多くは安価な労働力の確保を求めているのが実情で、経産省の海外事業活動基本調査(2017年度)でも、海外進出を決定した際のポイントについて企業に3つまでの複数回答で聞いたところ、法人税が安いなどの「税制、融資等の優遇措置がある」を選択した企業は8.0%と一割にも満たなかった。

その一方で、企業が海外進出を決定した理由としてトップに挙げたのは「現地の製品需要が旺盛または今後の需要が見込まれる」の68.6%だった。つまり、法人税を減税するよりも消費税を廃止して個人消費による需要を創出すれば、企業が国内に留まってくれる可能性が高いということだろう。

もし、企業の国外流出を防ぎたいのであれば、法人税減税よりも海外に進出する企業に対して課税を行うべきである。前述の海外事業活動基本調査によれば、海外に拠点を置いて活動する企業の数を表した現地法人企業数は1989年度の6362社から2022年度の2万4415社まで約3.8倍も増加していて、法人税の高い時代のほうが企業は国内で仕事をしていたのだ。

所得税については2015年に最高税率が40%から45%に引き上げられたが、これについても経団連は「富裕層の海外流出を招いて日本経済の活力が失われる」と批判している。しかし、ワールド・ウェルス・レポートによれば日本で100万ドル(約1億6000万円)以上の投資可能な資産を保有する人は2014年の245.2万人から2021年の365.2万人まで約120万人も増加しており、所得税を増税しても富裕層が海外に逃げるという事態は発生していないのだ。むしろ、所得税の最高税率を引き上げると企業経営者たちの中には「どうせ税金で取られるなら自分が高額の報酬を受けるより、社員に還元したほうがマシだ」と考え、従業員の給料も上昇しやすくなって経済的なメリットが大きいのである。

この記事では、『消費税をゼロにしてしまうと、所得300~500万の低中所得の人たちも、大増税の対象となります』と述べているが、課税所得が2000万円を超える富裕層に対して増税すれば、消費税を廃止しても年収300~500万円の低中所得層に増税する必要はないのである。特に、所得税の負担率は年収70万円から年収1億円にかけては上昇していくがそれ以上所得が多くなると逆に減少する仕組みになっていて、月刊誌『KOKKO』(堀之内出版)の編集者である井上伸氏の試算によれば、消費税、社会保険料、住民税、所得税の負担率を合計した「税・社会保険料負担率」は年収100万円(27.6%)より年収100億円超(24.0%)のほうが低いのだ。

財源を捻出するためには増税だけでなく国債発行という方法もある

更に、「江のブログ」では2021年5月6日に更新した『国民・メディアの政府・政治批判:「対案示さずフラストレーションをぶつけるだけの意見」に感じる違和感』の中で、『コロナであれば「国民生活を考えて自粛させるな」「病床を増やせ」、天災なら「政府の対応遅かった,悪かった」と国民は文句をいいます。それではコロナの例で、自粛しない代わりにどうすればよかったのでしょうか?病床はどこから生まれるのでしょうか?政府の対応が遅いなら理想のスピードはどれくらいでしょうか?代わりにどんな対応策があったのでしょうか?仮に、後から考えてベストな方策があったとして、問題が出てくる前に現実的にそれを実行できたでしょうか?文句ばかりで「対案」は無し、結果論ばかりで当事者意識無しの批判ばかりなのです。「対案」がなければ、現状はでき得るベストな対策をとっていたことになり、そもそも批判できないはずです』と述べている。

しかし、森永卓郎氏、井上智洋氏、藤井聡氏など積極財政を推進する経済学者は、コロナ禍の当時に「日銀が定めている年率2%のインフレ目標に達するまで、消費税を廃止して国民に一律の現金給付を行うべき」という明確な対案を示していた。

実際にOECDの統計によれば、新型コロナウイルスが感染拡大した2020年4~6月期の名目GDP成長率は日本が年率マイナス26.6%、アメリカが年率マイナス29.2%、ドイツが年率マイナス29.2%、フランスが年率マイナス34.3%、イギリスが年率マイナス46.5%と日本より海外のほうが落ち込みは深刻だった一方で、その後の2020年7~9月期の名目GDP成長率は日本が年率プラス22.9%、アメリカが年率プラス39.7%、ドイツが年率プラス32.2%、フランスが年率プラス65.4%、イギリスが年率プラス58.3%と日本より海外のほうが回復は早くなっている。このことから、コロナが感染拡大したことは誰のせいでなくてもそれによる経済危機は明らかに政府の責任だと言えるだろう。

先ほどの『山本太郎さんの「消費税廃止論」に感じる違和感とおかしいと思う点』の記事では、『そもそも中所得者の年収300~400万を500~600万にするような魔法の経済政策があるのか?』と述べているが、それは消費税が安かった時代の経済状況を調べれば良い話である。過去50年間の民間企業の平均年収を見ると、物品税や消費税が3%だった時代の1972~1997年には3.85倍も増加していたのに対し、消費税が5%から10%に増税された時代の1997~2022年には0.98倍とやや縮小している(図13を参照)。

1972~1997年の25年間で民間企業の平均年収が大幅に増加したのは、消費税が安かったことにより国民の個人消費が順調に伸びていたからだろう。名目民間最終消費支出は1972~1997年には6.13倍も増加していたのに対し、1997~2022年には1.09倍しか増加していない。政府の公共投資を表した名目公的固定資本形成も1972~1997年には4.46倍も増加していたのに対し、1997~2022年には0.67倍まで縮小している。

また、『「消費税はゼロにする、ただし低中所得者の所得税は上げない、低中所得者の年収が100~200万あがってからだ」というのは、いつ来るのかも分からない年収大幅アップのタイミングまで税収を激減させ続けます」といっているのと同じです。こんなことしたら、必須の社会保障や防衛費にもお金が回らなくなり、国がめちゃくちゃになるはいうまでもないです』とも言うが、財源を捻出するためには増税だけでなく国債発行という方法もある。

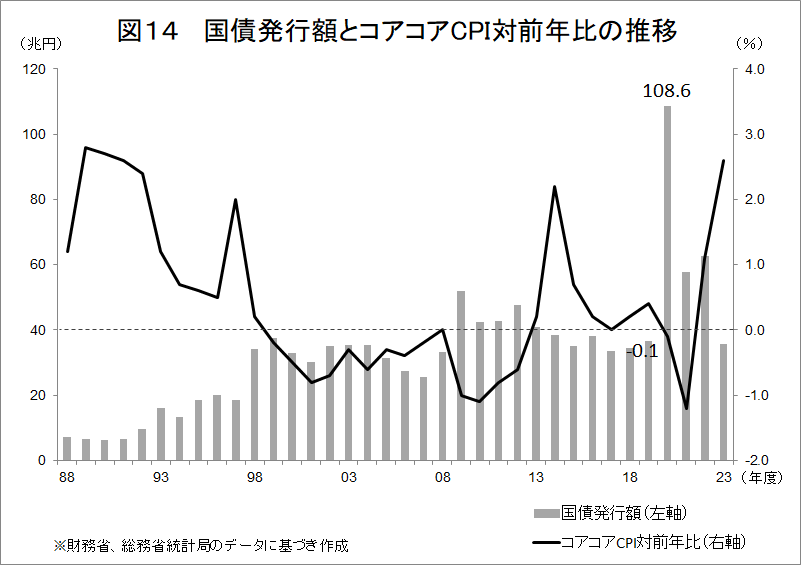

例えば、コロナ禍の2020年度には国債発行額が108.6兆円にものぼったが、消費者物価指数の中で最も重要なコアコアCPI(食料とエネルギーを除く総合物価指数)は対前年比マイナス0.1%と全くインフレが発生していなかった(図14を参照)。コロナ禍のようなデフレーションの時代には、政府は国債発行を財源に消費税を廃止して国民に一律の現金給付を実施すべきなのである。

政府の経済対策が足りなくてコロナ不況が深刻になっていたにも関わらず、「現状はでき得るベストな対策をとっていた」「中所得者の年収300~400万を500~600万にするような魔法の経済政策はない」と断定するのは自虐的な経済成長否定論に陥ってしまっていると言えるのではないだろうか。

この記事では最後に、『いろいろな考え方があるのだとは思いますが、個人的には都合の良い側面だけを見せて権威(高所得者、大企業)を叩いて正義を振りかざしているかのように見せるだけの主張のように見えてなりません』と述べているが、私のような消費税増税の反対派はあくまでも消費税増税と法人税減税が同時に行われている事実を批判しているのであって、反企業や反富裕層の立場から「法人税や所得税を上げろ」と言いたいわけではないことを述べておく。

消費税廃止を実現させるために、法人税と所得税の最高税率を1980年代の水準に戻すことを主張するのは決して金持ちいじめには当たらないだろう。

<参考資料>

https://www.nta.go.jp/publication/statistics/kokuzeicho/jikeiretsu/01_02.htm

2022(令和4)年 国民生活基礎調査の概況

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/06.pdf

若い世代は財政再建より経済対策を優先

https://news.ntv.co.jp/category/politics/966229

一般会計税収の推移

https://www.mof.go.jp/tax_policy/summary/condition/010.pdf

法人企業統計 令和4年度年次別調査

https://www.mof.go.jp/pri/reference/ssc/results/r4.pdf

法人税率の推移

https://www.mof.go.jp/tax_policy/summary/corporation/082.pdf

所得税の税率構造

https://www.mof.go.jp/tax_policy/summary/income/b02_1.pdf

海外事業活動基本調査

https://www.meti.go.jp/statistics/tyo/kaigaizi/index.html

World Wealth Report 2022

https://prod.ucwe.capgemini.com/wp-content/uploads/2023/08/WWR-2022.pdf

消費税率10%で最富裕層(年所得100億円超)は最貧困層(70万円以下)の税・社会保険料負担より低くなる

https://editor.fem.jp/blog/?p=1766

https://data.oecd.org/gdp/nominal-gdp-forecast.htm

国民経済計算 2024年1-3月期2次速報値

https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2024/qe241_2/gdemenuja.html

国債発行額の推移(実績ベース)

https://www.mof.go.jp/jgbs/reference/appendix/hakkou01.pdf

消費者物価指数(CPI) 時系列データ

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00200573&tstat=000001150147