益税の額は免税業者を縮小した影響で4分の1以下に減少している

内閣府が2022年5月18日に発表した2021年のGDP成長率は物価変動の影響を除いた実質が1.7%、物価変動の影響を含めた名目が0.7%だった。2020年は新型コロナウイルスの感染拡大で世界的に経済が落ち込んだが、2021年の主要先進国の名目GDP成長率はカナダが12.6%、アメリカが9.8%、イギリスが7.8%、フランスが7.6%、スウェーデンが7.5%、デンマークが6.2%、ドイツが6.0%と日本よりはるかに高くなっている。

また、2022年に入ってからは景気が後退していく中で物価上昇が同時進行する「スタグフレーション」という言葉をよく耳にするようになったかもしれない。実際に、2022年4月の消費者物価指数(対前年比)を調べると、生鮮魚介や生鮮野菜などの生鮮食品の価格はプラス12.2%、ガソリンや電気代などのエネルギーの価格はプラス19.1%、水道光熱費の価格はプラス15.7%、ガス代の価格はプラス17.5%と生活必需品が非常に高騰している。

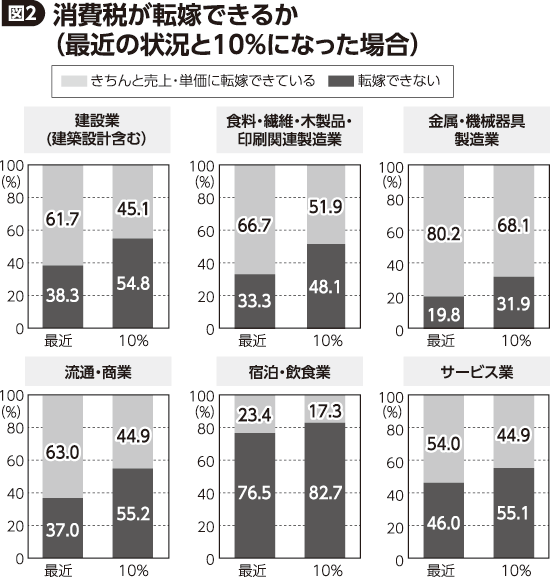

だが、消費者物価指数の中で最も重要なコアコアCPI(食料〔酒類を除く〕及びエネルギーを除く総合)は、2022年4月に対前年比プラス0.1%程度とOECDに加盟している35ヵ国の中で最も低い(図26を参照)。主要先進国のコアコアCPI(対前年比)はアメリカが6.2%、イギリスが5.4%、カナダが4.9%、スウェーデンが4.1%、ドイツが3.8%、デンマークが3.3%、フランスが2.6%である。

インフレには原材料費の急激な上昇により引き起こされる「コストプッシュインフレ」と、景気の拡大に伴って総需要の伸びが総供給に追いつかなくなるために生じる「デマンドプルインフレ」があるが、日本の場合はコストプッシュインフレが起こってもデマンドプルインフレはほとんど発生していないのが現状だろう。

しかし、それにも関わらず日本の政治家やマスコミは更なる消費税増税の布石を打とうとしている。例えば、自民党の宮澤洋一税制調査会長は2021年11月19日に消費税を10%以上に引き上げる可能性について、「かなり有力な選択肢として議論されることは間違いない」と発言し、日経新聞の大林尚編集委員も2022年2月6日に『消費税、参院選で信を問え』という記事で、「カネのなる木はないという真実は万国共通である。賢明な歳出を徹底させる傍らで増税構想への着手は早いに越したことはない」と述べている。

更に、財務省は同年2月24日から始まったロシア軍のウクライナ侵攻を利用して、今後は「軍事費を捻出するために消費税を15~20%に増税しろ」と言ってくる可能性が高いだろう。実際に、明治時代から昭和初期まで税金は戦費調達のために存在していて、消費税の前身である「物品税」や給料から所得税を控除する「源泉徴収」は第二次世界大戦中の1940年に導入されているからだ。

その上、2023年10月からはインボイス制度(適格請求書等保存方式)が導入され、課税事業者への転換を迫られる年間売上1000万円以下の事業者にとっては実質的な増税となる。もともと、消費税は1970~80年代にかけて大平政権や中曽根政権が導入しようとしたときに中小企業の根強い反対があったため、竹下政権は年間売上3000万円以下の事業者は消費税を納めなくてもいいという特例措置を設けた。

だが、それから15年が経って2004年に小泉政権は免税業者の年間売上を3000万円から1000万円以下に縮小している。小泉政権は「在任中に消費税を引き上げない」という公約を掲げていたが、実際には免税業者を縮小することで年間売上1000~3000万円の事業者に対して増税を行ったと言えるだろう。

また、3000万円から1000万円以下に縮小された免税業者をほとんど廃止しようとしているのが今回のインボイス制度(適格請求書等保存方式)である。適格請求書等保存方式とは、「適格請求書発行事業者登録制度(いわゆる事業者登録制度)」を基礎として、原則として適格請求書発行事業者から交付を受けた「適格請求書」「適格簡易請求書」または「これらの書類の記載事項に係る電磁的記録(電子インボイス)」の保存を仕入税額控除の要件とするものだ。

したがって、「適格請求書等の保存を要しない取引」に該当するものを除いて、免税事業者や消費者からの課税仕入れは仕入税額控除の対象とならず、適格請求書発行事業者は年間売上が1000万円以下になっても、取り止めの手続きを行わない限り免税事業者となることはできないのである。インボイス制度の中止を求める「STOP!インボイス」の試算によれば、インボイス制度が導入された場合に年収200万円の人なら納税額が製造・建設業で5万4545円、飲食業で7万2727円、サービス業で9万909円、不動産業で10万9091円も増加するという。

とはいえ、自分の言葉でインボイス制度の問題点を説明しても伝わりづらいので、経理ウーマンの2022年1月号に掲載された税理士の小林俊道氏が書いた『消費税「インボイス制度」の疑問にまるごと答えるQ&A』というインボイス制度に賛成する記事を紹介しながら反論したい。

小林氏は同記事の中で「消費税はその名の通り消費者が負担する税で、事業者に負担を求めるものではありません。ですが、消費者が物品を購入したりサービスを利用したりする度に税務署に税金を納めるというのは現実的に不可能です。そのため、事業者が消費者から消費税相当額を預かり、消費者に代わって事業年度ごとにまとめて納税をする仕組みがとられています」と述べている。

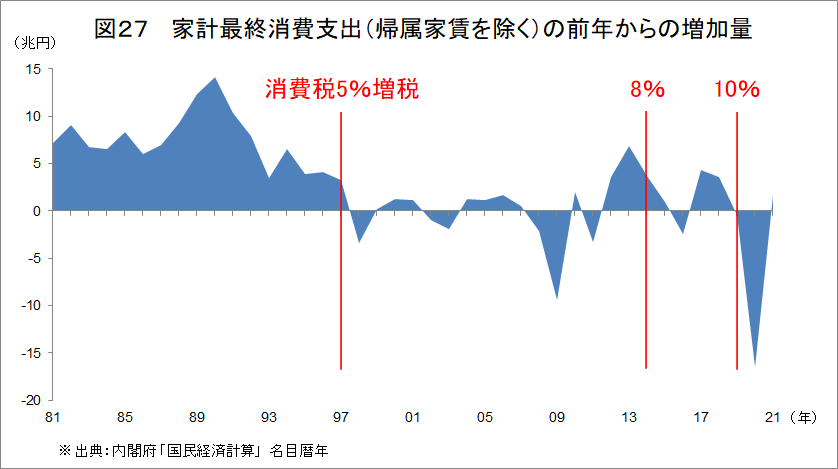

しかし、販売価格に上乗せされた消費税を、モノを買うときに消費者が負担するのは事業者が値引きしていない場合で、中小・零細企業の中には少しでも商品を安く売るために消費税を価格に転嫁できないこともあり、結果的に自腹を切って納税する例が少なくない。実際に、全国商工新聞が2018年8~9月に行った調査によれば、「消費税が10%に増税された場合に価格を転嫁できなくなる」と答えた割合は宿泊・飲食業で82.7%、流通・商業で55.2%、サービス業で55.1%、建設業(建設設計を含む)で54.8%、食料・繊維・木製品・印刷関連製造業で48.1%、金属・機械器具製造業で31.9%にものぼっている(画像を参照)。

その上、消費税法の第5条には「事業者は、国内において行った課税資産の譲渡等及び特定課税仕入れにつき、この法律により消費税を納める義務がある」という条文が存在し、1990年3月26日の東京地裁では「消費税分は対価の一部としての性格しか有しないから、事業者が当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」という判決が確定している。

小林氏が税理士でありながら「消費税は事業者が納める税金」だという事実を認めないのは、どの事業者も売上に対して一律の額が徴収される消費税という税制に欠陥があることを隠したいからだろう。

更に、小林氏はインボイス制度が導入される理由について「消費税が国庫に納税されずに一部の事業者の手元に残る益税問題の解決」を挙げ、「こうした益税の存在は税の公平な負担の観点から永らく問題とされていて、消費税率が段階的に引き上げられてくる中で益税の規模も無視できないものとなってきました」と説明している。

だが、国税庁のホームページを見ても益税が年間どれくらい発生しているのか全く公表されておらず、過去のデータを調べると橋本恭之氏と鈴木善充氏が2012年に出版した『租税政策論』の中で1990年から2005年にかけて益税の推移が5年ごとに掲載されているのみだった。同書によれば益税の推移は1990年が2.1兆円、1995年が1.9兆円、2000年が2.1兆円、2005年が0.5兆円となっていて、2000年から2005年にかけて益税の額が4分の1以下に減少したのは、2004年に免税業者の年間売上を3000万円から1000万円以下に縮小した法改正の結果によるものだとされている。

実際には益税の額が減少しているにも関わらず、「益税の規模が無視できないものとなってきたからインボイスの導入が必要」とミスリードを続けるのは、「少年犯罪が凶悪化している」とデマを煽って教育基本法の改正や小中学校の道徳教科化が進められたことに通じる部分があるだろう。

消費税増税が世代間格差を促進して男性の生涯未婚率を上昇させる

その一方で、1990年から2005年にかけて益税の推移をわかりやすく掲載していた橋本恭之氏と鈴木善充氏の『租税政策論』の内容にも大いに問題があると言えるだろう。

本書の170~171ページでは消費税と景気の関係について、税率を5%に引き上げた1997年に消費支出が大きく落ち込んだグラフを示して、「この図から見ると消費税増税が景気を悪化させた原因と考えられる。しかし、当時はバブル崩壊後の不良債権処理の遅れから金融機関の破綻が相次ぎ、アジア通貨危機など対外的な要因による景気悪化も存在した」と述べている。

だが、国民の個人消費を表した1981年以降の名目家計最終消費支出(帰属家賃を除く)の前年からの増加量を見ると1997年までは基本的に消費がプラス成長していたのに対し、1997年以降は増加量がゼロ付近をうろついたり、マイナスになったりする状況が続いている(図27を参照)。つまり、1997年までは着実に成長していた消費が5%増税によって一向に伸びなくなり、むしろ縮小していく傾向となったのである。このことから1997年以降の景気悪化はアジア通貨危機ではなく、消費税増税が原因だというのがわかるのではないだろうか。

また、1997年に駆け込み消費の反動減が生じたことについて「消費税5%への引き上げは増税だけが単独で行われたわけではなく、所得税と住民税の大規模な先行減税も行われていた。しかも、将来の税率引き上げをアナウンスした上での先行減税であり、税率引き上げ前の駆け込み消費を促進して、その反動減が1997年に生じたものと考えられる」と述べている。

確かに、消費税を5%に増税した直前には景気対策として1994年度に所得税と住民税の特別減税(5.5兆円)が実施され、1995年度と96年度にはそれぞれ所得税と住民税の制度減税(3.5兆円)と特別減税(2.0兆円)が実施された。それとは対照的に、2014年に消費税を8%に増税した直前には、基準所得税額の2.1%が課税される復興特別所得税が2013年から始まっている。

そのため、1997年に駆け込み消費の反動減が生じた原因が所得税と住民税の先行減税なのであれば、所得税増税が行われた2014年より1997年のほうが名目家計最終消費支出の落ち込み幅が大きくなければならない。

しかし、国民経済計算のデータを確認すると消費税を5%に増税する前の1997年1-3月期の名目家計最終消費支出は年率プラス6.6%だったのに対し、増税後の1997年4-6月期は年率マイナス5.9%と落差が12.5%だった。その一方で、消費税を8%に増税する前の2014年1-3月期の名目家計最終消費支出は年率プラス11.7%だったのに対し、増税後の2014年4-6月期は年率マイナス14.1%と落差が25.8%だった。

このことから、1997年に駆け込み消費の反動減が生じたのは所得税と住民税の先行減税ではなく消費税増税が原因であり、名目家計最終消費支出の落ち込み幅が1997年より2014年のほうが大きかったのも、5%増税より8%増税のほうが国民にとって痛税感が強いからだと言えるのではないだろうか。

その他にも、消費税引き上げと消費行動の変化について述べた173ページでは、「消費税の使い道の違いも景気に対して異なる影響を与えることになる。鳩山由紀夫政権を受け継いだ菅直人政権は、景気対策として消費税増税と歳出増加という第3の道を取ることを表明していた。確かに、消費税の増税分が確実に雇用を促進する分野で賢い財政支出として使われるのであれば財政再建と景気回復が両立する可能性もある」と述べている。

だが、実際に菅政権では2010年6月14日に麻生~鳩山政権が廃止したプライマリーバランス黒字化目標を復活させ、翌2011年は東日本大震災が発生したにも関わらず政府の公共投資を表した名目公的固定資本形成の額が過去30年間(1991~2021年)で最低だった年であり、菅政権で賢い財政支出が行われていたとは言えないだろう。

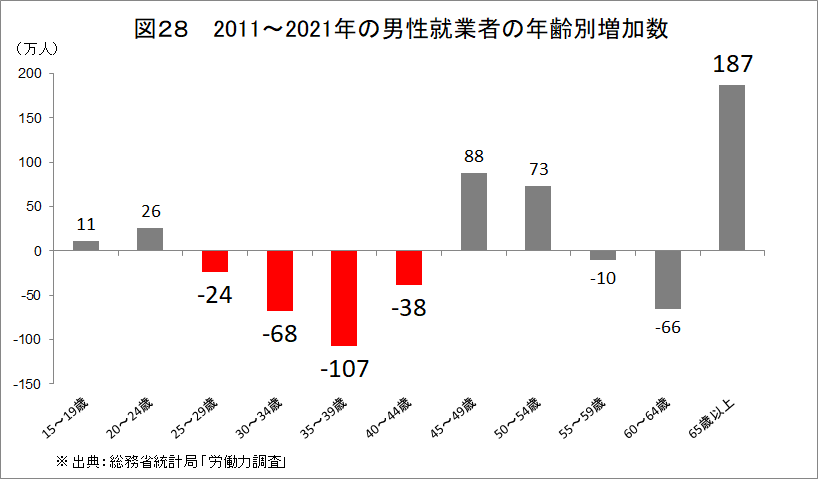

とはいえ、『租税政策論』が出版された2012年から10年が経って日本の雇用環境が大幅に改善されたのではないかと思っている人も多いかもしれない。しかし、2011~2021年の就業者数を性別で見ると女性が348万人増加したのに対し、男性は72万人程度(女性の20.7%)の増加に留まっていて女性ほど雇用改善の恩恵を受けていないのだ。その上、男性の中でも2011~2021年にかけて65歳以上の就業者数は187万人増加しているのに対し、現役世代に当たる25~44歳の就業者数は合計で237万人も減少してしまった(図28を参照)。

2012年から10年が経っても同書で想定された「財政再建と景気回復の両立」は25~44歳男性に限れば全く達成されておらず、出生数が2011年の105.1万人から2021年の84.3万人まで10年間で20万人以上減少してしまったのも消費税増税こそが子育て世代にとって大きな負担になっているからではないだろうか。

更に、所得階級別にみた逆進性について述べた180ページでは、『所得階級別消費税負担額と負担率』のグラフを示して「第Ⅰ分位(低所得者)の負担率が4.0%であるのに対して、第Ⅹ分位(高所得者)の負担率は2.6%となっており、消費税には負担の逆進性が見られることになる」と認めた上で、「ただし、この消費税の逆進性は一時点の負担を捉えたものに過ぎない。若年期には所得と消費水準が低いために一時的に消費税の負担は逆進的になるものの、壮年期になるといずれは所得水準が上昇して逆進性の度合いが緩和される」と述べている。

しかし、今の中高年は高度経済成長期やバブル期に青春を過ごした世代であり、国税庁のデータによれば2020年の平均年収は男性が532.2万円、女性が292.6万円と230万円以上の格差がある。所得が向上することによって消費税の負担が緩和されるのであれば、男性よりも女性のほうが逆進性の影響を受けやすいと言えるだろう。

また、『岸田政権は消費税廃止と一律の現金給付で「令和の所得倍増」を達成すべき』の記事でも指摘した通り、男性の中でも世代間の収入格差が存在していて1957年度生まれの大卒男性は22歳から42歳までの20年間で年収が3.12倍も増加したのに対し、1977年度生まれの大卒男性は同じ期間で年収が1.98倍しか増加していない。

1957年度生まれと1977年度生まれでこれだけ収入格差が生じているのは、日本経済のデフレーションが長引いている影響も大きいだろう。財務省はよく「消費税を増税すれば富裕高齢者の消費によって税収が上がり、将来的な年金支出を通して貧しい若年層に再分配できる」と言うが、実際に消費税増税はむしろ世代間格差を促進し、男性の生涯未婚率を上昇させる原因になっているのかもしれない。

しんぶん赤旗が総務省の全国消費実態調査を使って2018年に行った試算によれば、消費税を10%(軽減税率を含む)に増税した場合に、年収2000万円以上の世帯における消費税負担率は1.8%程度なのに対し、年収200万円未満の世帯では10.5%にものぼっていて逆進性は確かに存在するのだ。

2022年に入ってからマスコミはウクライナ危機のことばかり煽っているが、7月10日に実施される予定の参院選の「ウラの争点」は間違いなく消費税増税とインボイス制度の問題である。税金を中心としてライフマネーにまつわる様々な情報を発信するZEIMOの調査によれば、与党の自民党と公明党はインボイス制度の導入に賛成していて、野党でも日本維新の会は「コロナ禍の影響を考慮して延期も検討すべきだが、インボイス制度は必要である」と容認し、社民党はインボイス制度について特に言及していない。

それに対し、日本共産党、国民民主党、れいわ新選組はインボイス制度の導入に反対していて、立憲民主党も当初はコロナ禍が過ぎるまで延期すべきと表明していたが、インボイス制度を導入しなくても適正な課税が可能であると判断したため、3月30日にインボイス制度中止法案を国会に提出している。消費税増税に反対する人は、今回の参院選で是非ともインボイス制度の導入に反対する政党に投票して岸田政権に危機感を与えてほしいと思う。

<参考資料>

森永康平 『スタグフレーションの時代』(宝島社、2022年)

小此木潔 『消費税をどうするか 再分配と負担の視点から』(岩波書店、2009年)

金井恵美子 『軽減税率・インボイス対応 消費税 中小事業者の特例パーフェクトガイド』(ぎょうせい、2018年)

小林俊道 『消費税「インボイス制度」の疑問にまるごと答えるQ&A』「経理woman」(研修出版、2022年1月号)

橋本恭之、鈴木善充 『租税政策論』(清文社、2012年)

藤井聡 『「10%消費税」が日本経済を破壊する』(晶文社、2018年)

国民経済計算 2022年1-3月期 1次速報値

https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2022/qe221/gdemenuja.html

https://data.oecd.org/gdp/nominal-gdp-forecast.htm

消費者物価指数(CPI) 時系列データ

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00200573&tstat=000001150147

OECD Inflation(CPI)

https://data.oecd.org/price/inflation-cpi.htm

持続的な賃上げ、実現に意欲 将来の消費増税「有力な選択肢」

https://www.jiji.com/jc/article?k=2021111901177&g=eco

消費税、参院選で信を問え カネのなる木はない

https://www.nikkei.com/article/DGXZQOCD01DFM0R00C22A2000000/

令和5年から始まるインボイス制度。何が変わるのか

https://www.docomo.ne.jp/biz/special/column/00222/01.html

https://www.youtube.com/watch?v=BHt32bB1Dqw

STOP! インボイス

消費税10%で廃業を検討2桁も

https://zenshoren.or.jp/shoukai/chousa/181112-05/181112.html

昭和六十三年法律第百八号 消費税法

https://elaws.e-gov.go.jp/document?lawid=363AC0000000108

判決確定「消費税は対価の一部」 「預り金」でも「預り金的」でもない

https://www.zenshoren.or.jp/zeikin/shouhi/060904/060904-1.html

益税額の推計 菊地和巳税理士事務所

https://k-kikuchi-zeirishi.com/paper-3-3/

労働力調査 長期時系列データ

https://www.stat.go.jp/data/roudou/longtime/03roudou.html

令和2年分 民間給与実態統計調査

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf

https://www.jcp.or.jp/akahata/aik18/2018-10-19/2018101901_03_1.html

インボイス制度が廃止・延期になる可能性はあるの?